■三つの拠点の形態の分類表

下記の表は「日本法人」、「外国企業の支店」、「駐在員事務所」のそれぞれの形態の特徴、メリット、デメリットをわかりやすくまとめたものです。

| 項目 形態 | 駐在員事務所 | 外国企業の支店 | 日本法人(株式会社) |

| 日本での法人格 | 無 | 有 (日本でも登記) |

有 (日本だけで登記) |

| 法人の国籍 | - | 外国 (外国の会社法に基づいて設立された法人) |

日本 (日本の会社法に基づいて設立された法人) |

| 出資金 | 不要 | 不要 | 必要 (送金の手続が煩雑) |

| 法人銀行口座開設 | 不可 | 可能 | 可能 |

| 法人税納付義務 | 無 (ただし収益活動をしていると税務署が判断すると徴収される) |

有 | 有 |

| 法人税均等割 | - | 本国本社の資本金を根拠に計算されるので、高額になる場合がある | 日本法人の資本金だけを根拠に計算されるので、負担を抑えることが可能 |

| 日本での決算処理 | 不要 | 本国本社の決算に組み入れられるので、処理が煩雑 | 単独での決算処理なので、支店に比べて簡潔 |

| 登記時の役員 | - | 登記時に日本居住者(住民登録者)が最低一人必要 | 制度上は日本居住者(住民登録者)が一人もいなくても設立は可能だが、実際には誰もいないと設立や法人銀行口座開設が困難 |

・駐在員事務所は、登記・届出の必要がありません。したがって出資金の送金も、役員の選任も不要です。一時的に滞在しているイメージです。そのため、日本での活動の範囲が限定的です。

・外国企業の支店は、登記・届出が必要です。登記・届出をすれば、日本の企業と同じようにすべての会社事業活動をすることができます。その分、稼いだ利益に対する税金は払わなければなりません。なお会社を新たに設立するわけではないので、資本金を送金する必要はありません。

・日本法人も登記・届出が必要ですが、その手続きは、外国企業のよりも煩雑です。その分、日本の企業としてすべての活動ができ、また信用・安心感も得られます。利益が出れば、税金も当然払わなければなりません。 日本法人の場合、会社形態としては通常は、株式会社になります。株式会社は、資本金として最低1円があれば設立をすることができますが、会社を設立して、それを基礎に投資経営のビザを取得するためには、500万円以上の資本金が求められます。

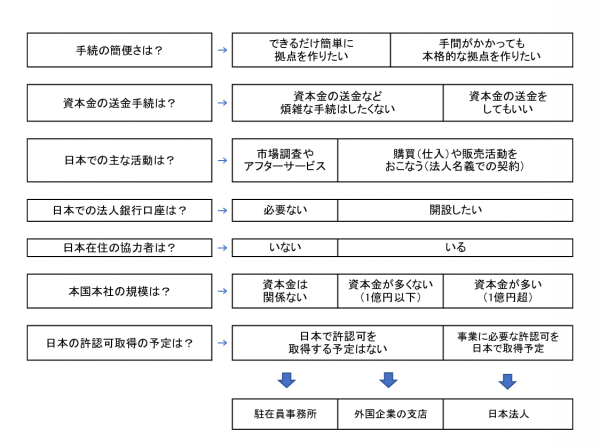

■三つの拠点の形態の選択チャート

また、下記の表は、日本拠点開設にあたってのいくつかの考慮ポイントをもとに、三つの拠点の形態のどれがふさわしいかをある程度判断するための目安の選択チャートです。

■日本法人